中国工业智能行业趋势预判:智能制造下游应用场景丰富,工业智能市场规模增长丨珠海人工智能产业园丨珠海高新招商

发布时间:2024-03-06引言:“珠海高新招商”以招商运营为核心,聚焦珠海工业园区、珠海5.0产业园等招商引资工作,依托专业的招商团队和丰富的创新资源,为企业提供产业园入驻、平台搭建、产业政策咨询、科技服务等全流程专业服务。推动高新区招商引资工作走深走实,为高新区产业发展注入新动能。珠海高新招商,珠海高新产业园招商,珠海高新产业园入驻,珠海生物医药医疗器械产业园, 珠海新能源产业园,珠海高新区厂房租售,珠海厂房租售,珠海半导体产业园,珠海产业园厂房租售,珠海新能源产业园,珠海机器人产业园

内容概况

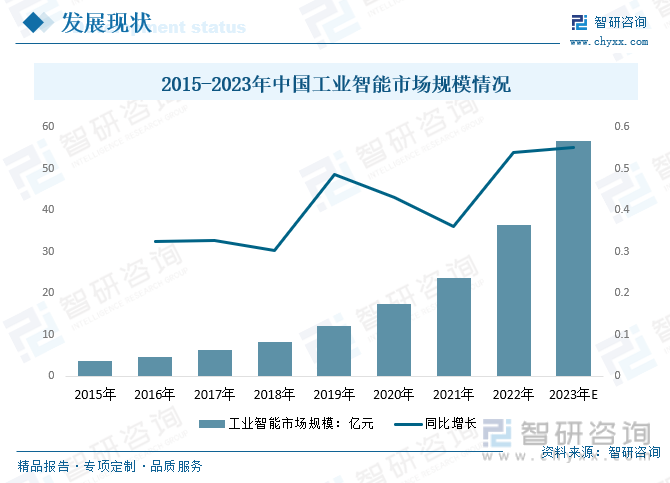

随着人工智能正在从消费、互联网等领域逐步向工业领域渗透。人工智能对制造业的赋能正在持续进行,工业制造业人工智能应用的空间较大。近几年,我国工业智能市场规模呈现快速增长态势,2020年我国工业智能市场规模从2015年的3.58亿元增长到了17.44亿元。预计2023年我国工业智能市场规模有望增长至56.81亿元。

一、工业智能行业概况

工业智能(IndustrialIntelligence)是指将智能技术应用于工业领域,以提高生产效率、优化制造流程、增强产品质量和实现自动化。工业智能的目标是通过整合先进的数字化技术和数据分析,使工业系统更加智能、灵活和可持续。

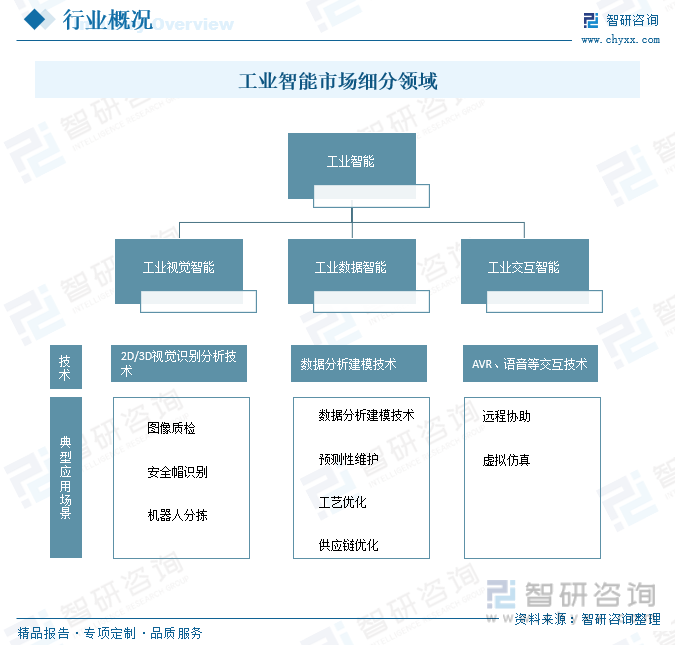

工业智能市场分为工业视觉智能、数据智能和交互智能三个部分,工业数据智能是其中一个重要方向。

二、全球工业智能行业分析

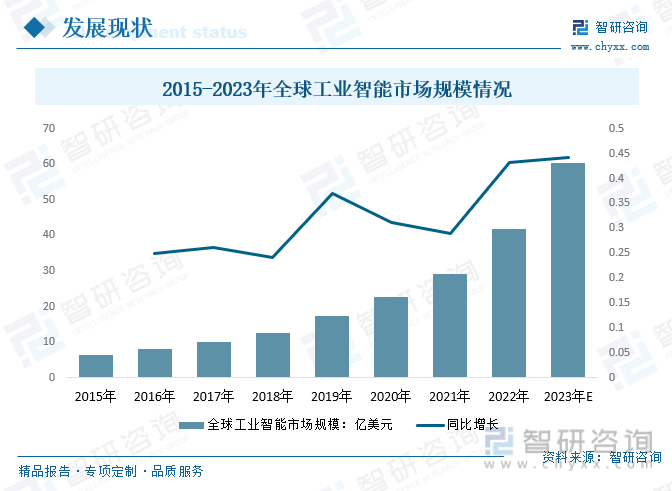

当前,全球工业智联网正处在技术加速孵化、应用场景拓展、规模化扩张的关键时期,产业格局尚未完全确定,具有很大的发展潜力。数据显示,2015年全球工业智能市场规模6.44亿美元,2020年增至22.67亿美元,预计2023年全球工业智能市场规模约为60.39亿美元。

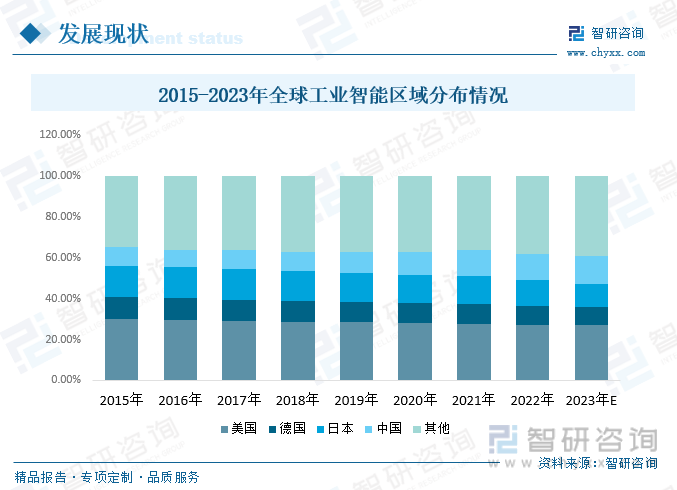

美中日德四国依托原有的工业互联网产业基础,在工业智联网方面具有一定先发优势,包括技术趋势方面、产业生态上、整体生态上。目前,美国、日本、中国和德国是全球主要的工业智能应用市场。数据显示,2020年美国工业智能规模占全球比重达28.05%,日本占比13.72%,中国占比11.15%,德国占比9.75%。预计2023年美国工业智能规模占全球比重为26.91%,日本占比11.49%,中国占比13.30%,德国占比8.96%。

三、国内工业智能行业发展现状

工业智能的实施可以提高工业生产的灵活性、可持续性和适应性,帮助企业更好地适应市场变化和满足客户需求。这一概念的发展也是工业4.0的一部分,旨在推动数字化和智能化生产的革新。

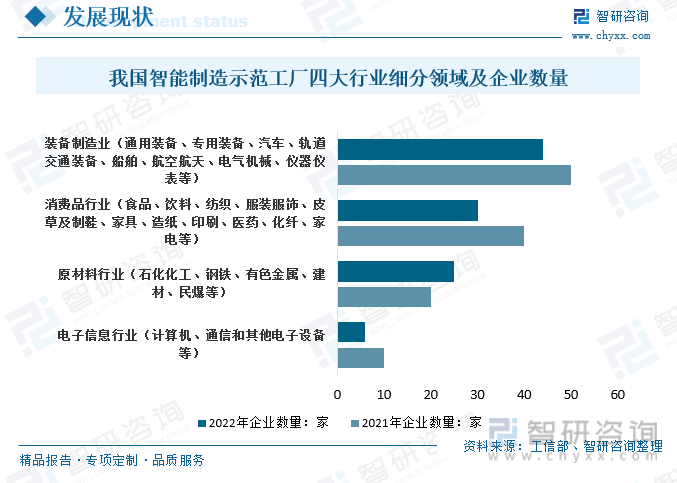

2015年以来,工信部等部门每年遴选一批智能制造优秀场景,以揭榜挂帅方式建设一批智能制造示范工厂和智慧供应链。2022年我国装备制造业智能制造示范工厂企业数量最多,有44家,其次是消费品行业,有30家,原材料行业有25家。开展智能制造试点示范行动,有助于推动制造业数字化、网络化、智能化升级,促进工业低碳转型,加快制造强国建设。

智能制造下游应用场景丰富,主要包括制浆造纸、纸制品加工、轨道交通、纺织化纤、印刷等多个行业,目前制造企业中应用的人工智能技术,主要围绕在智能语音交互产品、人脸识别、图像识别、图像搜索、声纹识别、文字识别、机器翻译、机器学习、大数据计算、数据可视化等方面,为工业智能化生产管理提供数控机床、成套设备等智能制造装备,基于数字化车间/智能工厂设计、产品研发及工艺设计、生产作业、仓储配送、设备运维、安全管控、能源与环保、经营管理等应用场景提供智能制造系统解决方案。

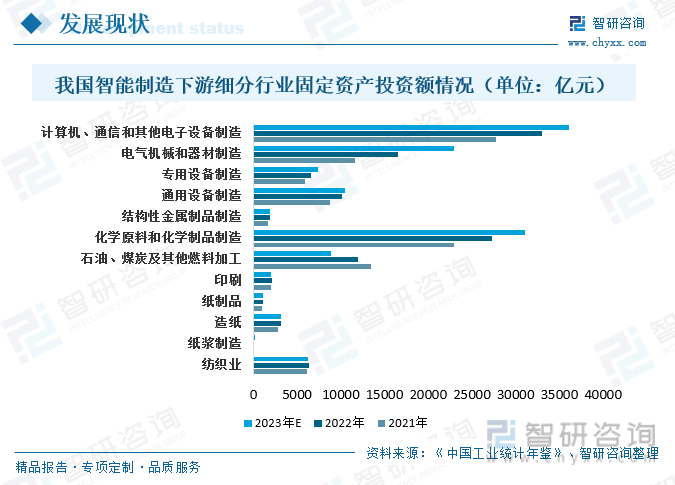

制造业投资是实体经济供给能力形成的基础和先行指标。2023年以来,多地制造业投资持续增长,增速高于整体投资水平,成为固定资产投资中的一大亮点。

预计2023年我国电气机械和器材制造业固定资产投资为22929亿元,较2021年增加6422亿元;化学原料和化学制品制造业固定资产投资为31124亿元,较2021年增加3799亿元;计算机、通信和其他电子设备制造业固定资产投资为36095亿元,较2021年增加3101亿元;专用设备制造业固定资产投资为7372亿元,较2021年增加796亿元;通用设备制造业固定资产投资为10459亿元,较2021年增加373亿元。

随着我国人工智能正在从消费、互联网等领域逐步向工业领域渗透。人工智能对制造业的赋能正在持续进行,工业制造人工智能应用的空间较大。近几年,我国工业智能市场规模呈现快速增长态势,2020年我国工业智能市场规模从2015年的3.58亿元增长到了17.44亿元。预计2023年我国工业智能市场规模有望增长至56.81亿元。

四、工业智能行业产业链

1、工业智能行业产业链结构

工业智能行业产业链上游主要以传感器、AI芯片、与AI算法等;中游以辅助研发系统、智能生产系统、工业机器人制;下游涵盖钢铁、石化、汽车、电子、食品等各个工业领域。

2、工业智能行业产业链上游-AI芯片

芯片和人工智能彼此之间紧密相连。芯片是人工智能的“大脑”,是人工智能系统中最核心的组成部分之一。正是因为芯片提供了强大的计算能力和数据处理能力,才能让人工智能系统实现更加智能化的功能。

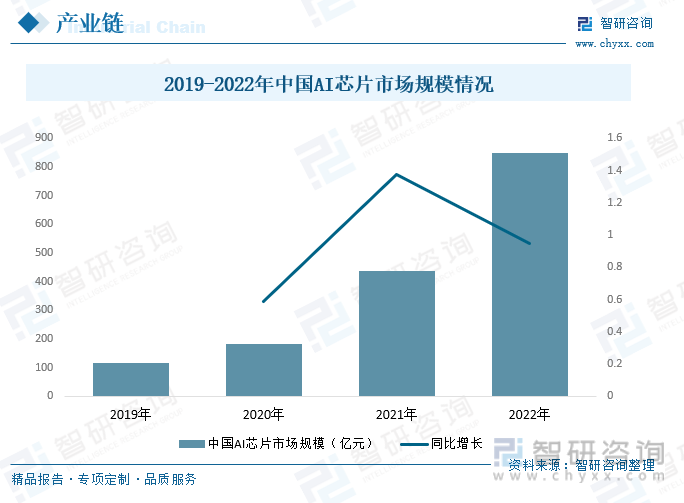

我国人工智能芯片产业起步晚,发展快。在近几年的发展中,中国人工智能芯片行业出现了迅猛发展的态势,行业规模也迅速扩大。2022年我国AI芯片市场规模从2019年的116亿元增长至850亿元。

3、工业智能行业产业链下游-钢铁

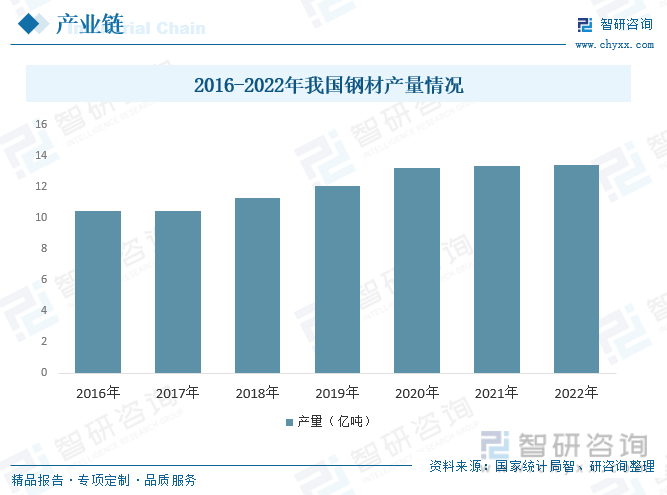

钢铁不仅是未来全球经济支柱,还是未来发展绿色经济核心。钢铁行业作为我国重要的原材料,流程制造行业,具有生产流程长、生产工艺复杂、供应链冗长等典型特征。同时又作为传统产业的典型代表,产业规模大,占制造业比重高,钢铁行业能否智能化转型升级成功影响着我国制造“绿色”建设进程。得益于我国经济高速增长,快速推进城镇化和工业化,钢铁行业蓬勃发展。2022年我国钢材产量从2016年的10.48亿吨至13.4亿吨。

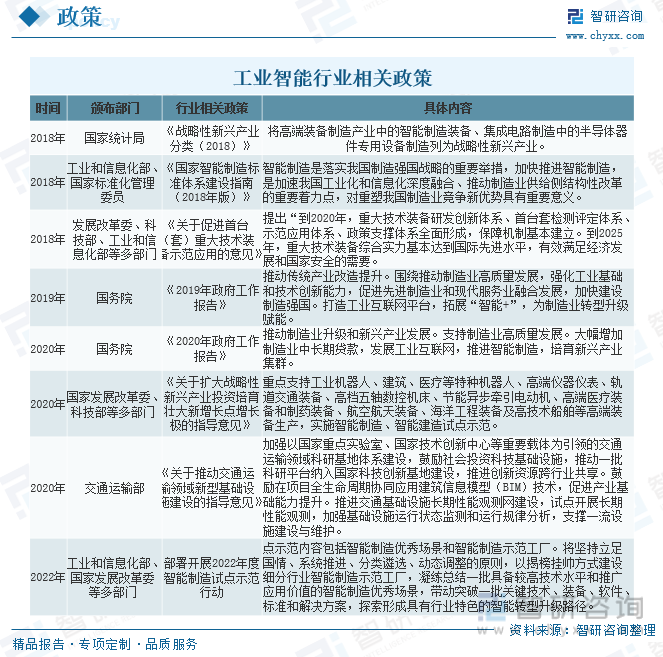

五、工业智能行业发展环境-相关政策

近年来,国家不断出台法律法规和政策支持装备制造行业健康、良性发展。在国家政策的引导下,制造业的生产方式正逐步实现智能化,不断催生对生产设备智能化的需求,智能制造装备行业实现快速发展。

六、工业智能行业竞争格局

1、主要企业布局

当前,工业智能形成了以装备/自动化、软件企业及制造企业等传统企业、ICT企业、初创企业、研究机构为代表的四大产业主体差异化竞争的产业新格局。

工业互联网是中国工业从「中国制造」到「中国智造」的一个转折点,也被认为是中国可能存在的工业弯道超车的契机之一。就当下的工业互联网热潮而言,中国企业的热情远超欧美及其他国家。

在这样的背景下,中国企业出现了诸如三一重工孵化的树根互联、TCL孵化的格创东智这样的工业互联网平台厂商,也有阿里、华为等互联网企业的入局,以及在工业互联网平台、AI算法、大数据等方面的诸多创业企业。

2、传统代表企业-海康威视

海康威视是以视频为核心的智能物联网解决方案和大数据服务提供商,业务聚焦于智能物联网、大数据服务和智慧业务,构建开放合作生态,为公共服务领域用户、企事业用户和中小企业用户提供服务,致力于构筑云边融合、物信融合、数智融合的智慧城市和数字化企业。

据企业公告数据显示 ,近年来,海康威视智能物联产品及服务营业收入呈现逐年增长态势,2022年海康威视智能物联产品及服务营业收入为831.66亿元,较2021年增长17.46亿元。

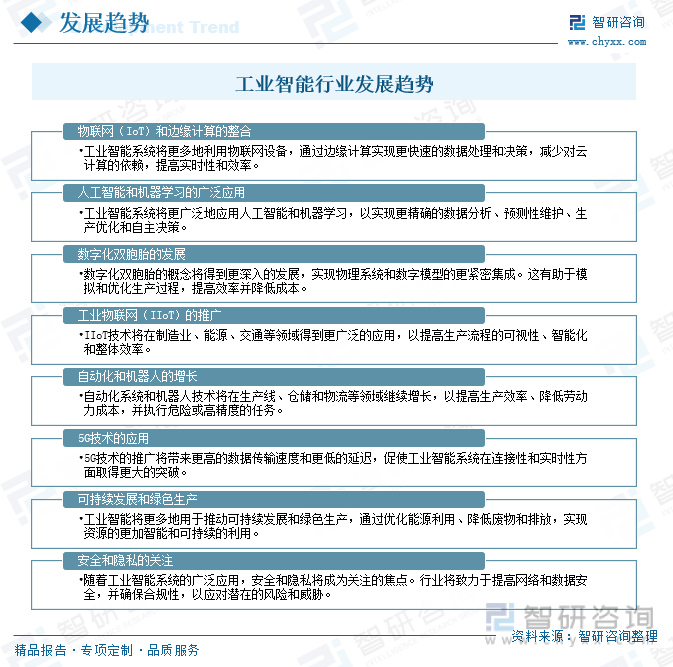

七、工业智能行业发展趋势

大数据应用正从零售、金融、电信、物流、医疗、交通等领域加速向制造业拓展。随着智能制造的应用推广,越来越多的制造企业将重新审视大数据的价值,围绕产品创新、生产线监测与预警、设备故障诊断与维护、供应链管理、质量监测等方面开展集成应用。

推进两化深度融合已成为抢占未来产业竞争制高点、加快建设制造强国和网络强国的战略选择和必由之路。随着两个IT融合步战加快,以工业互联网、信息物理系统、制造业创新网络等为特征的智能工业将引领我国工业迈入转型发展的新时代。

工业智能领域在技术和应用方面的不断演进。未来,我国工业智能系统将更广泛地应用人工智能和机器学习,以实现更精确的数据分析、预测性维护、生产优化和自主决策,还将更多地利用物联网设备,通过边缘计算实现更快速的数据处理和决策,减少对云计算的依赖,提高实时性和效率。5G技术的推广将带来更高的数据传输速度和更低的延迟,促使工业智能系统在连接性和实时性方面取得更大的突破。

- end -

转载:珠海高新招商

资料来源:智研咨询

官网:www.gaoxinzhaoshang.com

招商热线:15989751150